Odlomek iz knjige »Denar – nedolžna prevara?«

»Anyone can create money, the problem is in getting it accepted.« (Vsak lahko ustvari denar, težava je v tem, da ga ljudje sprejmejo.) Hyman Minsky

Denarni sistem pa ne obstaja nujno zgolj na nacionalni ravni. Denar je v osnovi žeton (»token«), ki predstavlja določeno vrednost, ki jo v začetku določi (kasneje pa skuša vzdrževati oz. spreminja) neka avtoriteta (to avtoriteto lahko predstavlja tudi lokalna oblast oz. zbor občanov). To pomeni, da lahko tudi lokalna skupnost izdaja svojo valuto ter ustvari svoj denarni sistem, s čimer lahko oživi lokalno gospodarstvo in poveča zaposlenost. Vendar pa se lokalna valuta od nacionalne razlikuje v tem, da z njo ne moremo plačevati državnih davkov in kazni.

V preteklosti so se po svetu v različnih skupnostih kot denar uporabljale najrazličnejše stvari in predmeti, med drugim: drevesna smola, bobni, jajca, peresa, slonovina, žad, usnje, žeblji, svinje, kvarc, riž, školjčne lupine, sol idr. Verjetno največji denar so uporabljali prebivalci že omenjenega otoka Yap v zahodnem Pacifiku.

Otok je prišel pod nemško oblast leta 1898, piše Wray. Tamkajšnji prebivalci niso uporabljali denarja v običajnem smislu, vendar so jim veliko vrednost predstavljali veliki okrogli kamniti bloki, ki so jih pridobili na otokih oddaljenih do 400 milj. Otok ni imel voznih cest, poti pa so bile v slabem stanju. Zato je kolonialna oblast od lokalnih starešin zahtevala popravilo cest, vendar ni mogla vpeljati finančne prisile. Zato so se odločili, da bodo na kamnite bloke narisali križe, kar naj bi pomenilo, da so sedaj le-ti v nemški lasti. To je delovalo in prebivalci so poprijeli za delo, da so lahko odplačali globo (davek) in `dobili’ svoje kamnite bloke nazaj.

Denar, ki so ga uporabljali možje na otoku Yap. (vir: http://yapislandproject.blogspot.com)

V tridesetih letih 20. stoletja je bilo po svetu izdanih mnogo lokalnih valut (npr. v baltskih državah, Kanadi, Ekvadorju, Bolgariji, na Danskem, v Franciji, Švici, na Kitajskem …). Nekatere od njih (npr. WIR sistem v Švici) niso bile zatrte in so preživele. Zanje (še posebej za eksperiment avstrijske vasice Worgl) se je zanimal celo Irving Fisher, takrat eden izmed najbolj uglednih ekonomistov. Na to temo je napisal serijo člankov ter v pogovoru s takratnim ameriškim podsekretarjem za finance Deanom Achesonom dokazoval, da bi depresijo z izdajo takšnih valut lahko rešili precej hitro. Roosevelt se je, kot vemo, namesto tega odločil za New Deal.

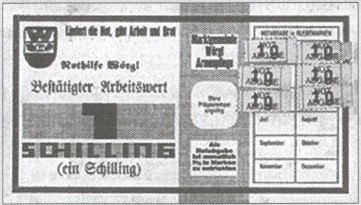

V mestecu Worgl v Avstriji je v 30-ih letih živelo okoli 4500 ljudi, od katerih jih je bilo 500 brezposelnih, še 1.000 brezposelnih pa je bilo moč najti v njegovi okolici, piše Lietaer. Takrat je župan postal Michael Unterguggenberger, ki je poznal delo Nemca Silvia Gesella in njegov usihajoči denar.

Unterguggenberger je imel dolg seznam del, ki jih je želel opraviti: od popravila cest do izgradnje vodovoda in sajenja dreves. Ljudje so bili pripravljeni delati, vendar je imela občina na banki zgolj 40.000 šilingov. Župan je denar uporabil kot garancijo ter na podlagi nje uvedel lastne usihajoče bankovce. Ljudje so na njih morali vsak mesec prilepiti znamko, ki je pomenila 1 % nižjo vrednost. S tem je ljudi spodbudil, da so denar hiteje porabljali. Mestece je uspelo ne samo izvesti vse projekte na županovem seznamu, temveč je zgradilo tudi lastno smučarsko skakalnico, most in številne nove hiše. Shemo je prevzelo tudi šest okoliških vasi. Mestece je z rešitvijo problema brezposelnosti vzbudilo pozornost širše javnosti, obiskat ga je prišel celo takratni francoski premier Edouard Dalladier.

Worgelski usihajoči bankovec (vir: www.pdxcurrency.net)

Lietaer poudarja, da dodatna zaposlenost ni izhajala iz začetnih županovih projektov, kot npr. v primeru Rooseveltovega New Deala. Večina dela je bilo opravljenega potem, ko so ljudje denar, dobljen od župana, porabili. Vsak worgelski šiling je v 13 mesecih eksperimenta zakrožil 416-krat ter tako ustvaril 12-krat do 14-krat več zaposlenosti kot običajni šiling.

Kmalu so tudi druga mesta želela posnemati to idejo, vse skupaj jih je bilo okoli 200. Na tej točki pa se je vmešala avstrijska centralna banka in je takšne bankovce prepovedala. Ljudje so centralno banko tožili, vendar so novembra 1933 tožbo izgubili. Worgl se je pogreznil nazaj v 30 % brezposelnost, leta 1934 pa so po Avstriji izbruhnili družbeni nemiri. Leve stranke so bile zato prepovedane, celo stranka Michaela Unterguggenbergerja, ki je bil zato odstranjen s položaja. Preminil je leta 1936.

Na splošno sta na področju lokalnih valut navzoča dva načina razmišljanja, razlagata Huber in Roberston. Prvi razume lokalne valute bolj kot začasno iniciativo za samopomoč v času finančnih in gospodarskih kriz, ko ljudje niso zmožni zaslužiti dovolj uradnega denarja, ki bi lahko podpiral zadostno kroženje blaga in storitev. Drugi pa meni, da bo v globalni ekonomiji naraščala potreba po lokalnih valutah. V tej diverzifikaciji valut zagovorniki tega pogleda dovoljujejo tako multinacionalne valutne unije kot tudi valute s posebnimi specifičnimi nameni ter celo valute zasebnih bank, če bi se zanje pojavila potreba.

Centralne banke so se, zgodovinsko gledano, na njihov pojav odzvale na tri načine:

– ignoriranje: če so ostale marginalne;

– ukinitev oz. zatrtje lokalne valute: če so postale preveč uspešne;

– uradno dovoljevanje: to pot je kot ena redkih ubrala centralna banka Nove Zelandije.

Banka Slovenije ne vidi nobenih problemov v uvedbi valute lokalne skupnosti, če se ta uporablja za oživitev oz. spodbudo lokalne trgovine, vsaj kar je avtor imel priložnost izmenjati mnenja (že omenjeni pogovor na Banki Slovenije, dne 8. 4. 2011).

Leta 2007 je po svetu obstajalo okoli 2500 različnih valut lokalnih skupnosti (večinoma v državah zahodnega sveta) — glej sliko — Bernard Lietaer et al.

Nekaj uspešnih primerov po svetu:

1. Simec, Guardiagrele, Italija: bogati lokalni profesor Giacinto Auriti je izdal lokalno valuto simec. Le-to je menjal za lire ter se dogovoril z lokalnimi trgovci, da lahko pri njem zamenjajo simece nazaj v lire (v tem primeru so dobili 21iri za en simec). Rezultat je bil, da so se cene prepolovile, ljudje so preplavili trgovine, lokalna ekonomija je zaživela. Ta praksa se je razširila še na sosednje kraje. Končno so projekt v svoje roke vzeli trgovci. Slabost tega italijanskega projekta je, da tak pristop potrebuje bogatega sponzorja, ki spravi kolesje v pogon.

Podobni projekti potekajo tudi drugod po svetu, med drugim v mestu Totnes, Velika Britanija. Tu je menjalno razmerje med totneškim funtom in britanskim funtom 1 : 1. Trenutno ta funt sprejema okoli 70 lokalnih trgovin in podjetij.

2. Liberty Dollars, ZDA: leta 1998 je zasebna organizacija NORFED (National Organization for the Repeal of the Federal Reserve Act and the Internal Revenue Code’) začela izdajati valuto, imenovano ‘liberty dollars’, ki je bila podprta z zlatom in s srebrom. Izdana je bila v obliki kovancev, zlatih in srebrnih certifikatov ter elektronskega denarja. Bankovci so bili tako dobro zasnovani, da jih je bilo težko ponarejati. Valuta se je v lokalnih trgovinah menjala z običajnimi dolarji v razmerju 1 : 1. Srebrni certifikati so predstavljali zgolj polovico dejanske vrednosti srebra v trezorju — razlika je šla k organizaciji za pokritje stroškov ter za njeno kampanjo. Do leta 2006 je bilo v obtoku 20 milijonov liberty dolarjev, ki so tako postali druga največja valuta v ZDA. Tega leta je uradna kovnica ZDA razglasila, da so le-ti nelegalni, ker se jih lahko zmotno zamenja za uradno valuto. Pisarne NORFED-a sta preiskala FBI in tajna služba, ki sta zasegli tako računalnike kot tudi vse zlato in srebro. Kongresnik Ron Paul se je leta 2007 skušal postaviti v bran taki praksi s predlogom zakona o prosti konkurenci valut — ‘Free Competition in Currency Act’.

Sredi marca 2011 je bil vodilni mož NORFED, Bernard von Nothaus, obsojen na zaporno kazen. O taki odločitvi sodišča je bil presenečen celo Wall Street Journal, ki omenja, da se v luči krize dolarja vse več zveznih držav odloča za kovanje lastnih srebrnikov in zlatnikov (kar jim omogoča ustava).

Kovanci Liberty Dollar (vir: www.howtovanish.com)

Kljub temu pa je nekdanji sodelavec NORFED, Rob Gray, ki je ustanovil American Open Currency Standard, kritičen do nekaterih potez NORFED. Zato predlaga nekatere spremembe, ki bi odvrnile podobne zasege in tožbe s strani države (kovanje medaljonov, in ne kovancev z dolarsko denominacijo, njihovo uporabo zgolj med določenimi strankami, in ne npr. v javnih supermarketih, ipd.)

3. Global Exchange Network, Argentina: Argentina je vpeljala spremembe, ki jih je zahteval IMF (privatizacija, fiksiranje pesa na dolar …) in leta 1995 bankrotirala. Banke so se zapirale, ljudje pa so ostali brez prihrankov. Kmalu so se travniki spremenili v vrtičke, vzniknili pa so tudi lokalni menjalni marketi. Neka okoljska organizacija je organizirala veliko prodajo, kamor so ljudje lahko prinesli stvari, ki so jih nameravali prodati. V zameno za to pa so dobili papirnata potrdila, ki so predstavljala denar. Z njimi so lahko kupili druge stvari. Kmalu se je ta sistem razvil v Global Exchange Network, ki se je razširil po Srednji in Južni Ameriki. Na vrhuncu je v mreži sodelovalo 7 milijonov ljudi. Študije so pokazale, da so cene v provincah, kjer so uporabljali lokalne valute, ostale stabilne v primerjavi s provincami, kjer tega niso uvedli. Sistem je imel nekaj pomanjkljivosti, vključno s slabim nadzorom nad ponarejanjem. Trenutno ta sistem uporablja nekaj desettisoč ljudi.

4. Ithaca HOURS, ZDA: v ZDA je danes na voljo več kot 30 lokalnih papirnatih valut, med katerimi je najbolj uspešna Ithaca HOUR. Ena enota predstavlja 10 dolarjev oz. povprečno urno postavko. Bankovce se lahko zamenja za delo (storitve) oz. za blago v enaki protivrednosti. Drugi primer podobne valute je `časovni dolar’, ki ga je zasnoval profesor Edgar Cahn. Na tej podlagi je v Sloveniji pred kratkim zaživelo društvo Časovna banka Slovenije (www.casovnabanka.si). Podobno vzporedno valuto uporabljajo tudi na Baliju (1 enota so 3 ure dela).

Bankovec Ithaca HOUR (vir: www.ithacahours.com)

5. Potrdila na kmetijah: papirnata potrdila se lahko uporabljajo tudi na kmetijah in so namenjena temu, da kmet premosti težke čase do žetve. Primer le-tega je kmet v Massachusettsu, ki je izdal svoja potrdila potem, ko mu lokalna banka ni hotela odobriti kredita. Ljudje so lahko vplačali 9 dolarjev, dobili za to potrdilo, ob žervi pa to potrdilo zamenjali za pridelek v vrednosti 10 dolarjev.

6. »Caring relationship tickets«; Japonska: ljudje pomagajo starejšim v zameno za potrdila o negovalnem odnosu, imenovana hureai kippu. Ta potrdila se seštevajo in se kasneje lahko porabijo za lastno nego, ko je varčevalec sam potreben pomoči. Za težja dela se dobi več točk oz. časovnih ur kot za lažja. Ta potrdila pokrivajo področje, ki ni zajeto v nacionalnem zdravstvenem zavarovanju. Varčevalci lahko ta potrdila prenesejo tudi na drugo osebo, ki potrebuje pomoč (npr. sorodnika). Podobni projekti naj bi obstajali tudi v Nemčiji.

7. Pogosti letalski potnik: nekatere letalske družbe so uvedle t. i. ‘frequent flyer miles’, milje, ki se jih lahko zasluži s potovanjem z letalsko družbo, nato pa porabi v restavraciji, hotelu, supermarketu, za taksi ipd.

8. Elektronske valute, sistem LETS: prvi elektronski valutni sistem je zasnoval Kanadčan Michael Linton leta 1982, imenovan LETS — ‘Local Exchange Trading System’. Le-ta je informacijski sistem za beleženje človeškega truda. Račun posameznika se kreditira, ko le-ta proda blago oz. opravi storitev. Te kredite oz. valuto lahko potem porabi za blago oz. storitve, ki jih sam potrebuje. LETS je najbolj razširjena lokalna valuta; trenutno v Evropi, Avstraliji in Novi Zelandiji obstaja okoli 800 takšnih lokalnih sistemov.

9. Bitcoin: to elektronsko valuto je razvil Satoshi Nakamoto ter jo lansiral januarja 2009. Valuto na spletu prek programske opreme izdajajo uporabniki decentralizirano. Algoritem določa končno omejeno količino izdane valute (21 milijonov Bitcoins). Uporabniki denar hranijo v elektronskih denarnicah ter ga uporabljajo za medsebojne transakcije. Ta valuta torej nastaja med uporabniki (t. i. ‘person-to-person oz. P2P). Uporabniki lahko razdelijo vsak Bitcoin vse do ene sto miljonine (osem decimalnih mest). To valuto je na nekaterih straneh možno dobiti brezplačno, na drugih jo interesenti lahko dobijo v zameno za trdno valuto (npr. dolarje), možno pa jo je tudi `izkopavati’ (t. i. `Bitcoin mining’). Z njimi je na spletu možno kupiti tako programsko opremo kot tudi različne fizične stvari. Eni izmed največjih platform za izmenjavo Bitcoins sta Mt. Gox in TradeHill.

Naslednje tri rešitve so blizu islamskemu bančništvu:

10. WIR banka, Švica: kooperativa služi malim in srednjim podjetjem ter ne izdaja denarja kot takega, temveč je sistem zgolj računovodski. Vpisi v knjige tvorijo komplementarno alternativno valuto. Sistem je star več kot 60 let in se je razvil zaradi krize v 30-ih letih. Sprva so na njeno delovanje vplivali nauki Silvia Gesella, vendar pa je leta 1952 krenila svojo pot. Ni profitna banka in ima danes čez 60 tisoč članov.

11. Grameen banka, Bangladeš: Mohammad Yunus je zasnoval lokalno banko Grameen (prevedeno: vas), v kateri lastništvo in nadzor ostajata v rokah posojilojemalcev. Takoj ko varčevalec zbere določeno vsoto denarja, kupi (samo) eno delnico v banki. Obresti so določene tako, da ima banka majhen dobiček, ki gre nazaj k delničarjem v obliki dividend. Banka izdaja majhna posojila (začenši s 50 $), s katerimi si lahko lokalni revni ljudje pomagajo, oz. ustanovijo svoje majhno podjetje. Banka poroča, da je na ta način 54 % strank že prekoračilo prag revščine. V 25 letih je banka izdala posojilo 5 milijonom ljudi.

12. JAK kooperativne banke, Švedska: sistem brezobrestnih hranilnic in posojilnic se je razvil leta 1970. Trenutno naj bi ga na Švedskem uporabljalo okoli 38.000 ljudi. Ljudje pričnejo z osebnim varčevanjem ter si tako naberejo določeno število točk. Na podlagi le-teh lahko najamejo brezobrestno posojilo. Mesečno odplačilo zajema:

– odplačilo dela posojila;

– bančni honorar 2,5 % (ki je porabljen za delovanje banke);

– varčevalni depozit.

Na ta način imajo posojilojemalci ob koncu posojilne pogodbe okoli 90 % posojila v obliki prihrankov, ki jih lahko dvignejo po preteku 6 mesecev.

K alternativnim oblikam bančništva oziroma nudenja posojil bi lahko šteli še posojanje ‘person-to-person‘ (P2P), torej neposredno med ljudmi brez velikih finančnih posrednikov. Taka oblika posojanja se je razmahnila predvsem po letu 2000. Med drugim je bilo leta 2005 v Veliki Britaniji ustanovljeno prvo P2P posojilno podjetje Zopa, leta 2006 je v ZDA nastalo podjetje Prosper, v Kanadi pa leta 2010 P2P Financial.

Podoben pristop je t. i. ‘crowd funding‘, ki pomeni zbiranje sredstev za projekt s strani številnih malih vlagateljev. S tem se izogne nezmožnosti najema kredita oz. obljubi lastniškega deleža. Razvil se je v 90-ih letih 20. stoletja, razmahnil pa po letu 2000. Projekt, ki uporablja `financiranje množice’, je npr. Pirate Myfilm in je namenjen financiranju filmskih projektov. Razvil ga je bivši borzni posrednik Max Keiser.

Več študij primera komplementarnih valut najdete v Lietaerjevi knjigi The Future of money (str. 188-206) ter na njegovi spletni strani: http://www.lietaer.com/category/case-studies/.

Lietaer je strastni zagovornik vzporednih valut, saj meni, da so glavni problem državne valute. Na podlagi 25-letnega raziskovanja naravnih ekosistemov, ki ga je izvedla univerza v Marylandu, ZDA, trdi, da je za uspešen sistem potrebno ravnovesje med njegovo učinkovitostjo in njegovo odpornostjo. Pravi, da to velja za vse mrežne sisteme, med katere spada tudi finančni. Trdi, da naš sistem trenutno preveč poudarja učinkovitost in zanemarja odpornost. Problem je po njegovem strukturne narave in trdi, da bodo vsi običajni poskusi vlad in centralnih bank za reševanje kriz propadli, saj se ne ukvarjajo s strukturnimi napakami. Eno izmed rešitev, ki bi prav tako pomagala ohraniti večino delovnih mest, vidi v t. i. ‘Tradable Commercial Credits’ (TCC).

Sedemdeset odstotkov in več delovnih mest predstavljajo majhna in srednja podjetja. Le-ta imajo ponavadi 30-dnevni plačilni rok, medtem ko si njihovi veliki odjemalci oz. država privoščijo 90-dnevnega. Ta razlika mnoge pripelje na rob solventnosti. Rešitev je po Lietaerjevem mnenju v tem, da se za izdan račun dobi zavarovanje. Tak račun je tako pokrit in se lahko uporablja kot plačilno sredstvo. Prejemnik le-tega ga lahko položi na banko, počaka, da se 90-dnevni rok izteče in ga nato zamenja za uradno valuto, vendar mora v tem primeru banki nekaj plačati. Lahko pa ga da naprej drugemu prejemniku. Na ta način se majhna in srednja podjetja lahko izognejo likvidnostnemu krču. Ta sistem že dobro funkcionira v Braziliji in Urugvaju, kjer lahko račune uporabljajo tudi za plačilo davkov.

Lietar piše, da lokalne valute, na katere ni pripetih obresti, za razliko od nacionalnih valut spodbujajo sodelovanje. Njegova celovita rešitev vključuje vzpostavitev svetovne komplementarne valute, ki ne bi bila nikogaršnja nacionalna valuta, nekaj vzajemnih kreditnih sistemov za poslovni sektor ter kopico lokalnih in specialnih valut za povsem določene namene. Njegov projekt Terra vsebuje denarno enoto, krito z blagom ali košarico izdelkov oz. storitev.

Kritika

American Monetary Institute pravi, da g. Lietaer dobro definira problem, toda ne ponudi radikalne rešitve. Nikjer ne omenja sistema delnega kritja. Trdi, da namesto pravih rešitev ponuja monetarne nadomestke. Strinja se, da so lokalne valute dobre v kriznih situacijah, vendar ne predstavljajo prave celovite rešitve.

Glede lokalnih sistemov obstaja tudi nekaj omejitev:

– preohlapne spodbude za vračilo dolga: ljudje si lahko dovolijo dolg vračati predolgo časa, oz. ga ne odplačajo;

– možen je slab nadzor nad ponarejanjem potrdil;

– nekatere variante potrebujejo bogatega sponzorja, da razvije projekt (npr. simec);

– v primeru podobnosti z uradno valuto in preohlapnih pravil uporabe si izdajatelj lahko nakoplje tožbo (npr. liberty dollars);

– so lahko tarča hekerskih napadov in zlorabe (npr. bitcoin);

– ne rešujejo problema dolga glavne nacionalne valute. Davke in račune morajo ljudje še vedno plačevati v tej valuti.

Kljub vsemu lokalne valute dokazujejo, da denar ni nekaj, za kar bi nujno morali tekmovati. Lahko nastane brez zlata, bank, nacionalnih oblasti ali celo tiskarskih strojev. Kot pravi David Boyle v Money Matters: »Ljudje se ne ukvarjajo z delom in kreirajo ekonomžjo, ker bi želeli podpirati ekonomijo. Ustvarjajo in so v medsebojnih odnosih, in to je tisto, kar poraja ekonomijo«. (Boyle, str. 16).

Valute in banke lokalnih skupnosti (PDF)

Knjiga »Denar – nedolžna prevara?: kdo v resnici ustvarja denar, kako deluje monetarni sistem in predlogi za temeljito reformo« Aleša Praprotnika je leta 2012 izšla pri založbi Za-misli.